Los intercambios globales de vino pierden en volumen y muestran signos de “enfriamiento” en valor

El comercio mundial de vino cayó un 4,7% en volumen en el interanual (TAM) a junio de 2023, hasta los 10.269 millones de litros. Sin embargo, creció un 3,6% en valor, hasta los 37.634 millones de euros, al subir el precio medio un 8,7% hasta los 3,66 €/litro.

Se observa, no obstante, según los informes elaborados por el Observatorio Español del Mercado del Vino (OEMV) en el que se analizan las estadísticas de compradores y vendedores mundiales, que el comercio mundial vitivinícola sigue a la baja en litros y que los incrementos en valor (acrecentados por la inflación) que veníamos viendo se van suavizando.

Por productos, destaca que el vino exportado en formato bag in box es el único que muestra signo positivo (+1,4%) y ya supone el 3,71% de los intercambios mundiales. El espumoso mantiene un volumen estable, mientras que el resto de categorías experimenta retrocesos (muy graves en el caso del mosto). En valor, el mosto sigue en caída libre (-26,1%), el granel se mantiene a duras penas (-0,5%) y el resto crece (liderados por el espumoso). Por su parte, los precios medios siguen “calientes” y con alzas significativas.

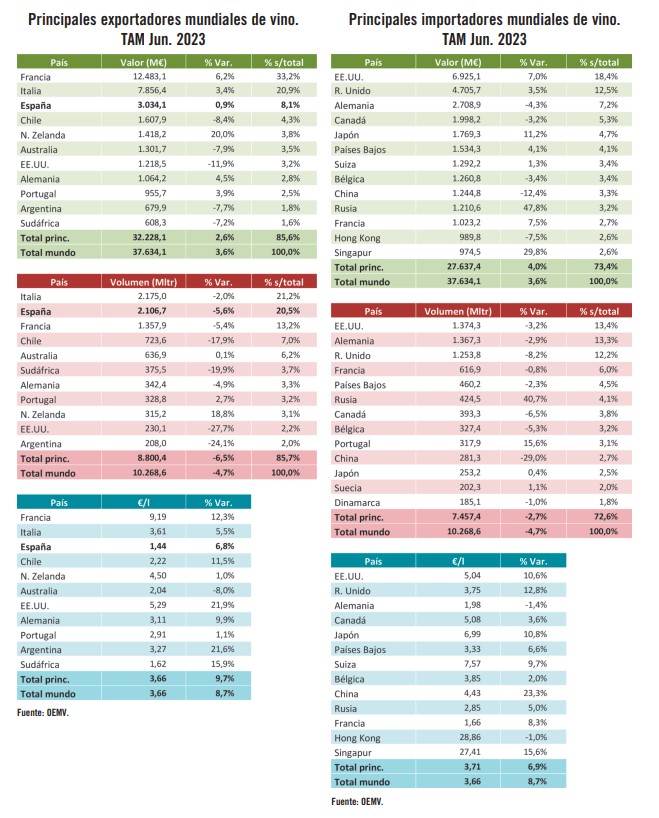

Por países, Francia sigue siendo el principal proveedor mundial de vino en términos económicos, con un 33,2% del total y un alza del 6,2% de sus reembolsos, hasta los 12.483,1 M€. Sigue Italia (7.856,4 M€, +3,4%) y España, en tercer puesto, con 3.034,1 M€ (+0,9%). Destaca el incremento exportador de Nueva Zelanda (+20% en valor). En litros, Italia se mantiene como principal exportador, con 2.175 millones de litros (-2%), seguido de España (2.106,7 Mltr, -5,6%) y Francia (1.357,9 millones de litros en el TAM a junio de 2023, -5,4%). Pero hay que tener en cuenta que España es el país que presenta el precio medio más bajo de entre los principales exportadores mundiales.

En cuanto a los principales importadores, EE.UU. sigue firme como principal comprador en términos de inversión, con 6.925,1 millones de euros y un crecimiento del 7% que duplica la media internacional. Seguido de Reino Unido (+3,5% y 4.705,7 M€) y Alemania, que frenó su inversión un 4,3% hasta los 2.708,9 millones de euros. En litros, la demanda está más equilibrada entre estos tres principales países, con cifras bastante parejas. Es líder EE.UU. con 1.374,3 millones de litros (-3,2%), similares a los 1.367,3 Mltr que demandó Alemania (-2,9%) y cerca de los 1.253,8 Mltr de Reino Unido (-8,2%). Destaca la reactivación de la demanda desde Rusia (+40,7%).

FUENTE: SEVI.NET