La exportación vitivinícola cae un 5,8% en volumen y un 3,3% en valor en los nueve primeros meses de 2023

El Observatorio Español del Mercado del Vino (OEMV) analizó los datos de exportación vitivinícola de los nueve primeros meses de 2023, en base a los datos estadísticos provisionales de Aduanas e II.EE. de la Agencia Tributaria (AEAT).

Se observa que desde la pasada primavera, un volumen de vino y otros productos vitivinícolas enviados al exterior que sigue a la baja, acompañado este año también con un valor que desciende por la moderación o paulatina contracción de precios unitarios en muchas de las categorías.

Buscar una sola explicación de esta adversa evolución de nuestras exportaciones de vino y derivados es imposible. Influyen diversos motivos, pero quizás uno de los principales sea que, ante una situación inflacionista global, con un incremento importante de los precios que está afectando a la demanda general de los alimentos, este producto no es considerado básico en la cesta de la compra.

Si al caldo de cultivo de la incertidumbre, añadimos las consecuencias que la subida de tipos de interés está teniendo ya en la economía y en las inversiones; los problemas logísticos del comercio mundial, con la denominada “desglobalización” de los mercados; los conflictos bélicos de Ucrania y Palestina, etc., está claro que la demanda de vino mundial no pasa por sus mejores momentos.

A estas alturas y en lo que resta de año no parece que la situación vaya ya a cambiar de forma apreciable y habrá quizás que esperar a un 2024 algo mejor que el actual. Aunque resulte contradictorio, hay que ver como algo positivo la importante reducción de la oferta nacional y mundial de vino, debido a unas cosechas bastante débiles en los países productores del Hemisferio Sur y en algunos de los más importantes (Italia, España, Alemania) del Hemisferio Norte que, al menos, permitirá reducir poco a poco existencias y quitar cierta presión a los mercados para que éstos puedan volver paulatinamente a remontar.

Otro apunte positivo, es que los descensos en volumen en este periodo en términos relativos (porcentuales) siendo importantes, son menos acusados que en el mismo periodo enero-septiembre de 2022, cuando los descensos fueron de doble digito.

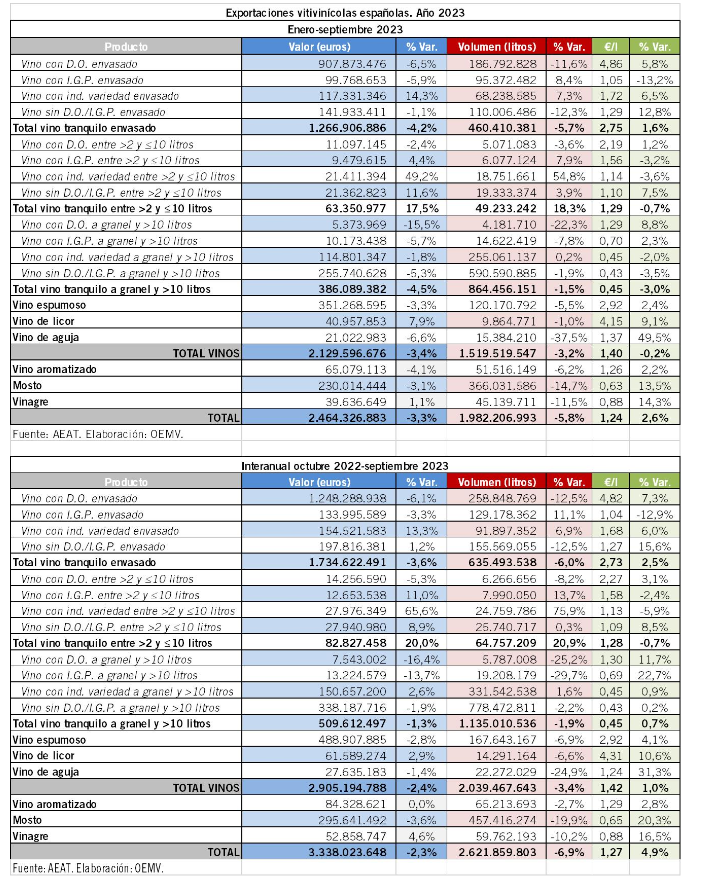

Entre enero-septiembre, se exportaron 1.982,21 millones de litros de productos vitivinícolas (algo más de 19,8 Mhl), con un descenso del 5,8% en relación con el mismo periodo del año anterior. En valor, la factura fue de 2.464,33 millones de euros, un 3,3% menos que entonces, con un precio medio unitario de venta de 1,24 €/litro, todavía un 2,6% más.

En otros términos, el descenso del volumen ha dejado de ser compensado en este periodo por el aumento del valor, como sí sucedió en 2022, a pesar de que continuó el aumento (insuficiente) de los precios unitarios medios de exportación.

En el plazo interanual (octubre 2022 a septiembre 2023, ambos incluidos), el volumen vitivinícola comercializado fue de 2.621,86 Mltr (casi 26,22 Mhl), con un descenso del 6,9%, y una factura de 3.338,02 M€ (-2,3%) a un precio medio unitario también de 1,27 €/litro, un 4,9% más que un año antes.

Sólo en septiembre, las ventas de productos vitivinícolas en volumen aumentaron un 1%, lo cual es una pequeña nota positiva, hasta casi 264,75 millones de litros (casi 26,48 Mhl), pero con una caída considerable de su factura exportadora del 8,5%, hasta 289,1 M€, casi 27 millones menos que en septiembre de 2022, con un precio medio unitario de 1,09 €/litro, un 9,3% menos que entonces.

Vinos

En vinos, las exportaciones en volumen durante los nueve primeros meses de 2023 bajaron un 3,2% y en 50 millones (medio millón de hectolitros menos), hasta 1.519,52 millones de litros (casi 15,2 Mhl), y cayeron también en valor un 3,3% y 75 millones de euros en relación al mismo periodo del pasado año, hasta facturar 2.129,6 millones de euros, con un precio medio unitario de venta que se mantiene estable en una media de 1,40 €/litro (-0,2%), algo que se puede considerar bastante positivo, a pesar de la contracción de la demanda.

En el tramo interanual, las ventas de vinos en volumen bajaron hasta casi 2.039,5 millones de litros (casi 20,4 Mhl), un 3,4% y 71,61 millones menos que un año antes, por valor de casi 2.905,2 M€ (-2,4% y 70,8 millones menos), a un precio medio unitario de 1,42 €/litro, con un leve incremento aún del 1%.

Sólo en septiembre, las ventas de vinos por volumen se redujeron un 6,5% y en 12,1 millones respecto a ese mes de 2022, con casi 173,13 Mltr (1,73 Mhl), por valor de casi 239,6 millones de euros, un apreciable 11 % y casi 30 millones menos, a un precio medio de 1,38 €/litro, un 4,8% y 7 céntimos menos que en septiembre de 2022.

Sin duda, según destaca el OEMV, septiembre fue el peor mes exportador tanto en volumen, como en valor de los tres últimos años, con casi 240 Mltr de vino exportado, por detrás de 2021 (260,5 Mltr) y 2022 (269,1 Mltr), pero mejor que en dicho mes del “pandémico” 2020 (232,5 M€) e incluso de los dos años anteriores 2019 (208 Mltr) y 2018 (233,4 Mltr).

En valor, septiembre de 2023 (173,1 M€) obtuvo la factura más baja de los tres últimos años, con 2022 (185,2 M€) y 2021 (197,4 M€) bastante por encima, pero no así el “pandémico” año de 2020 (163,2 M€), estando por encima del de 2018 (141,9 M€) y en un nivel similar al de 2019 (173,7 M€), año previo a la crisis de consumo por la pandemia de Covid-19.

Envasados

Más en detalle y por categorías y sub-categorías de productos, los vinos tranquilos envasados exportaron durante enero-septiembre de 2023 un volumen de 460,41 millones de litros, un 5,7% y casi 28 millones menos que en el mismo periodo del año anterior, facturando por valor de 1.266,91 M€, un 4,2% y casi 56 millones más, a un precio medio unitario de 2,75 €/litro, un leve 1,6% y 4 céntimos de euro por litro más que en los tres primeros trimestres de 2022.

En vinos tranquilos con D.O.P. envasados (de menos de 2 litros) se comercializaron en el exterior durante este periodo un 11,6% y 24,5 millones de litros menos en volumen, hasta casi 186,8 Mltr, facturando un 6,5% y casi 62,8 millones de euros menos, hasta 907,87 M€, a un precio medio de 4,86 €/litro, un 5,8% y 17 céntimos más litro de media que en enero-septiembre de 2022.

En vinos con I.G.P. envasados, el volumen exportado, por el contrario, aumentó un 8,4% y en casi 7,4 millones, hasta 95,37 Mltr, pero con una contracción en valor del 5,9% y de 6,25 millones, hasta 99,77 M€, debido al recorte del 13,2% respecto al mismo periodo de 2022, hasta apenas una media de 1,05 €/litro,

También los vinos con variedad sin D.O.P./I.G.P. envasados observaron un incremento tanto del volumen exportado del 7,3% y de 4,62 millones, hasta casi 68,24 Mltr, como de su facturación, que subió un 14,3% y en 14,64 millones, hasta sumar 117,33 M€, con un precio medio unitario que aumentó igualmente un 6,5%, hasta 1,72 €/litro de media.

Por último, los vinos sin indicación envasados bajaron en este periodo un 12,3% y en 15,44 millones de litros en volumen respecto al mismo periodo del año anterior, hasta poco más de 110 Mltr, descendiendo también un ligero 1,1% y en 1,61 millones de euros en valor, hasta 141,93 millones, gracias a un importante aumento del 12,8% y de 15 céntimos de euro de su precio medio, hasta 1,29 €/litro.

A granel

En estos tres primeros trimestres de 2023, las exportaciones de vinos tranquilos a granel (>10 litros) en relación al mismo periodo de un año antes observó un ligero descenso del 1,5% y de casi 13,4 millones de litros en volumen, hasta 864,46 millones (8,64 Mhl), pero con una facturación que bajó algo más, hasta casi 386,1 M€, un 4,5% y 18,1 millones menos que entonces, a un precio medio que aumentó de 0,45 €/litro, un 3% y un céntimo menos.

Por categorías de producto, los vinos con D.O.P. a granel bajaron un considerable 22,3% y en 1,2 Mhl hl en volumen, hasta 4,18 millones, y también en 15,5% y en casi un millón de euros en valor, hasta 5,73 M€, en menor medida gracias a un precio medio que subió un 8,8% y en 11 céntimos de euro, hasta una media de 1,29 euros por litro.

En vinos con I.G.P. a granel el descenso en volumen fue más suave, del 7,8% y de 1,24 millones de litros, quedando en 14,62 millones entre enero y septiembre pasados, con una factura que también bajó un 57% y en 0,67 millones, hasta quedar en 10,17 M€, gracias a que se vendió algo más caro, con un precio medio unitario de 0,70 €/litro, un 2,3% más.

Por su parte, los graneles de vinos varietales sin D.O.P./I.G.P. mantuvieron estables sus ventas en volumen al exterior, al crecer un 0,2% y en 501.000 litros, hasta 255,06 Mltr, con un valor que bajó un 1,8% y en 2,15 M€, hasta 114,8 millones, debido a un precio unitario medio un 2% y un céntimo por litro, hasta 0,45 €/litro

Por último, los vinos sin D.O.P./I.G.P., ni variedad a granel contuvieron su descenso al 1,9%, con 11,45 millones de litros menos, hasta 590,59 millones de litros respecto al mismo periodo del año anterior, bajando su facturación un 5,3% y en 14,4 millones, hasta 255,74 millones, con un precio medio que bajó un 3,5% y en dos céntimos sobre el del mismo periodo del año anterior, hasta 0,43 €/litro.

“Bag in box”

En la categoría de entre 2 y 10 litros en envases de “Bag in box” (BiB), la evolución entre enero y septiembre volvió a ser bastante positiva, al crecer un 18,3% y en 7,61 millones de litros en volumen comercializado en el exterior, hasta 49,23 millones, con una factura de 63,35 M€, que supone un 17,5% y 9,41 millones más, gracias a un precio medio que contuvo sus descensos, al bajar apenas un 0,7% y en un céntimo de euro, hasta 1,29 €/litro de media.

Por subcategorías, la evolución fue algo dispar, bajando un 3,6% y en 0,19 Mltr las ventas de vinos con D.O.P. en BiB en volumen, hasta casi 5,07millones, con un valor de casi 11,1 M€, 2,4% y unos 270.000 euros menos, pese al ligero aumento de un 1,2% y de 3 céntimos de euro de su precio medio, hasta 2,19 €/litro,

En cambio, los vinos con I.G.P. en BiB, volvieron a elevar su volumen de ventas en un 7,9% y en 443.000 litros, hasta sumar casi 6,08 millones, facturando casi 9,48 M€, un 4,4% y 668.000 euros más, con un precio medio que, por el contrario, bajó un 3,2% y en cinco céntimos de euro, hasta 1,56 €/litro.

Los vinos mención de variedad en “Bag in box”, lograron un importante aumento de sus ventas en volumen, del 54,8% y de 6,64 millones, hasta 18,75 millones de litros, y también su facturación, con un alza del 49,2% y 7,06 millones más, hasta 21,41 millones de euros, con un precio medio unitario contenido de 1,14 €/litro, un 3,6% y cuatro céntimos de euros más.

Por último, los vinos sin indicación en este tipo de envase exportaron también un 3,9% y 720.000 litros más, hasta quedar en 19,33 Mltr, con una factura que creció un considerable 11,6% y en 2,22 M€, hasta 21,36 millones, con un precio medio unitario de 1,10 €/litro, un 7,5% más que en el mismo periodo del año anterior.

Por valor, Alemania supera a Suecia y a Japón y en volumen a Japón, convirtiéndose en el primer mercado mundial de esta categoría de vinos en los nueve primeros meses de 2023, con 7,4 millones de litros (+45%) y 8,2 millones de euros (+58%9.

Suecia baja a la segunda posición en valor, con 6,8 M€ (-9,6%) y en volumen se sitúa en la cuarta plaza, con 4,3 millones de litros (-3,8%), mientras que Japón pasa de ser el primer destino en valor en este periodo al tercero, con 5,6 M€ (-9,4%), quedando en la segunda plazo en volumen, con 5,2 Mltr (-12%).

El Observatorio destaca los aumentos en valor de las ventas de vinos BiB españoles de Francia (+31%), escalando a la 4ª posición; Dinamarca (+12%), en 5º lugar; Países Bajos (+29,5%), en sexta posición; Polonia (+45%), en la 7ª o Bélgica (+91%) en 10º lugar.

Desde abril, los datos muestran una tendencia alcista en esta categoría de vinos en envases de 2 a 10 litros, que se mantiene en el tiempo. Fue la que mejor se comportó durante el periodo álgido de la pandemia de Covid-19, pero luego vio bajar sus ventas desde mayo de 2021.

En volumen, destacan los aumentos de las ventas a Polonia (+40%), hasta 4,4 millones de litros, lo que le convierte en el primer destino de los BiB españoles, con aumentos importantes también en Francia (+12%), Países Bajos (+29%) o Bélgica (+104%).

Espumosos, de licor y de aguja

Entre enero-septiembre, el comportamiento en volumen y valor de los vinos espumosos y de los vinos de aguja fue ligeramente bajista, así como en vinos de licor, tras un mes de septiembre bastante flojo.

Las ventas al exterior de los vinos espumosos en nueve primeros meses de 2023 descendieron en volumen un 5,5%, con poco más de 7 millones de litros menos, hasta 120,17 millones, con una factura que bajó un 3,3% y en 11,82 M€, hasta casi 351,27 M€, a pesar del moderado incremento del 2,4% y de 7 céntimos de euro del precio medio unitario, hasta 2,92 €/litro.

Dentro de esta categoría, el cava, que representó un 79,3% del volumen total exportado de vinos espumosos, registró en descenso del 6,3% y de 6,42 millones de litros en sus ventas al exterior de enero a septiembre, quedando en casi 95,33 Mltr, mientras que el resto de espumosos bajó sus ventas un 2,4% y en 0,61 Mltr, hasta 24,84 millones.

En valor, el cava recortó también su factura un 3,3 % y en 9,61 millones, hasta casi 277,41 M€, mientras que el resto de espumosos la redujeron algo menos, un 2,9% y en 2,21 millones en relación al mismo periodo de 2022, quedando en 73,86 millones de euros.

Mientras que el precio medio del cava subió un 3,2% y en 9 céntimos de euro, hasta 2,91 €/litro, el del resto de vinos espumosos bajó un leve 0,5% y en 2 céntimos de euro, hasta quedar en 2,97 €/l de media.

Por mercados de destino, Estados Unidos se mantuvo en el primer lugar en términos de valor, al facturar en estos nueve primeros meses del año por importe de 51,5 M€, pero con un descenso importante del 15%, seguido de Alemania, en segundo lugar, con 42,2 M€ (+3%) y de Bélgica, con 38,1 M€ (-12%).

En volumen, Alemania se mantiene en el primer puesto, tras superar un año antes a Estados Unidos y pese a caer un 5%, con 19,6 Mltr en este periodo, seguido del país norteamericano, que registró un considerable descenso de 18%, hasta quedar en 15,1 Mltr del país norteamericano, y de Bélica, con 12,4 Mltr, un 20% menos que un año antes.

El Observatorio destaca también la buena evolución de las exportaciones de espumosos en este periodo a Reino Unido, Francia y Brasil, mientras los descensos se centran en Japón, Canadá o México.

En los vinos de licor (Jerez y otros), las ventas al exterior bajaron un discreto 1% y en 0,11 Mltr en volumen, hasta 9,86 millones. Por el contrario, en valor crecieron un 7,9% y en algo más de 3 millones, facturando casi 40,96 M€, con un precio medio bastante positivo, que aumentó un 9,1%, hasta una media de 4,15 €/litro.

Por su parte, los volátiles vinos de aguja registraron una caída considerable del 37,5% y de 9,23 millones de litros en volumen, hasta 14,35 millones, mientras que su valor se redujo en menor medida, en un 6,6% y con 1,48 millones menos, hasta poco más de 21 M€, gracias a una fuerte mejoría de su precio del 49,5%, hasta una media de 1,37 €/l.

Otros productos vitivinícolas

Las exportaciones de vinos aromatizados recortaron su volumen de ventas al exterior en un 6,2% y en casi 3,4 millones en los nueve primeros meses del año, hasta quedar en casi 51,52 millones de litros, con un descenso de su valor del 4,1% y de 2,78 millones de euros, hasta quedar en casi 65,1 millones, gracias a un precio medio que aguantó, aumentando una media del 2,6% y de dos céntimos de euro, hasta 1,26 €/litro.

Por su parte, los mostos de uva recortaron apreciablemente su volumen de ventas al exterior en un 14,7% y en 62,9 millones de kilos durante este periodo, hasta quedar en 366,03 millones, pero con una contracción menor en valor, hasta caer un 3,1% y en 7,45 millones su facturación, hasta poco más de 230 M€, gracias a una importante mejoría de su precio medio del 13,5% y de 8 céntimos de euro, que quedó en 0,63 €/kilo.

Por último, las ventas al exterior de vinagres se recortaron entre enero y septiembre un importante 11,5% y en 5,88 millones de litros en volumen respecto al mismo periodo de 2022, hasta quedar en casi 45,14 millones, pero manteniendo su facturación, que creció un ligero 1,1% y en 0,52 M€, hasta casi 39,64 millones, gracias a un precio unitario medio de 0,88 €/litro, con un considerable aumento del 14,3%.

Comparativa anual

En la comparativa anual de los últimos ejercicios, se observa un descenso del valor del vino exportado del 3,4%, tras dos ejercicios post-pandémicos (2021 y 2002) en los que aumentó en conjunto cerca del 17%, lo que no es para considerarlo nada grave, dado que aún la factura está en unos 162 millones por encima de la de 2019 (1.968 M€), tras bajar a un mínimo en el año central de la pandemia de Covid-19 a los 1.877 M€, una cifra similar a las de 2015 (1.874 M€) y superior a la de 2014 (1.791 M€).

En volumen, estamos ante el segundo descenso consecutivo de las exportaciones españolas de vino, aunque en términos relativos la caída porcentual ha perdido velocidad y la rebaja se queda en un 3,2%, frente a cerca del 11% que descendieron en los nueve primeros meses de 2022, lo cual puede valorarse como positivo también.

En todo caso, los 15,2 Mhl de vino español comercializado en el exterior entre enero y septiembre, se encuentran por encima del volumen del año central de la pandemia de Covid-19 (14,62 Mhl), pero son inferiores a los casi 16,2 Mhl de la cifra de 2019, situándose por encima de la de 2018 (casi 14,7 Mhl).

Tras la fuerte subida experimentada del 20,5% en 2021, debido a la ligera recuperación económica que hubo tras el año álgido de la pandemia de Covid, luego ha venido una moderación de este par de años, que suman un descenso en conjunto de poco más del 14%, con lo que se mantiene el “gap” positivo respecto a dicho ejercicio.

Evolución acumulada de exportación de vinos. Enero-septiembre 2014-2023

|

Año |

Valor (M€) |

(%) s/ant. |

Volumen (Mltr) |

(%) s/ant. |

|

2014 |

1.791 |

– |

1.638 |

– |

|

2015 |

1.874 |

+4,63% |

1.801 |

+9,95% |

|

2016 |

1.903 |

+1,55% |

1.679 |

-6,77% |

|

2017 |

2.032 |

+6,78% |

1.722 |

+2,56% |

|

2018 |

2.119 |

+4,28% |

1.467 |

-14,81% |

|

2019 |

1.968 |

-7,13% |

1.615 |

+10,09% |

|

2020 |

1.877 |

-4,62% |

1.462 |

-9,47% |

|

2021 |

2.119 |

+12,89% |

1.761 |

+20,45% |

|

2022 |

2.205 |

+4,06% |

1.570 |

-10,85% |

|

2023 |

2.130 |

-3,40% |

1.520 |

-3,18% |

Fuente: Elaboración propia. Datos OEMV.

Destinos

Por volumen:

Buena parte de los 21 destinos principales analizados por el OEMV registraron descensos en el volumen de vino español importado durante los nueve primeros meses de 2023, con las excepciones de Alemania (2º), que lo elevó un 3,7%, hasta casi 347,35 Mltr, lo que representa un 17,3% del total; Portugal (3º), que aumentó también sus compras de vino español en 6,8%, hasta 204,95 Mltr (10,3% del total exportado); Reino Unido (5º), con un leve alza del 0,6%, hasta 119,82 Mltr, un 6% del total; Suecia (12º), con un ligero aumento del 1,9%, hasta casi 24,4 Mltr (1,2%); Lituania (19º), con un incremento del 7,6%, hasta 6,98 Mltr (0,4%), y Noruega (21º), con una subida del 0,8% y de casi 5,91 Mltr (0,3%).

Los cuatro primeros destinos del vino español concentraron más de la mitad (56,6% y algo más de 11 Mhl) de todo el volumen de vino exportado por nuestro país. El ranking estuvo liderado por Francia, con unos 427,31 Mltr (-2,9%), que asumió más de una quinta parte de total (21,6%) exportado por España, seguido de Alemania y la vecina Portugal que ocupó el tercer puesto, situándose Italia en cuarto lugar, pero que con un fuerte descenso de sus compras del 35,4% % en relación a un año antes, hasta casi 123,34 millones de litros.

Reino Unido se mantuvo en 5º lugar, representando un 6% de las exportaciones de vino español en este periodo, relegando al sexto lugar a Estados Unidos, ya por debajo de los 100 millones de litros, con 78,47 Mltr (-7,1%), un 4% del vino español comercializado en exterior.

Países Bajos bajó al 7º puesto, con 54,97 Mltr (-13,5%), un 2,8% del total, seguido de Bélgica (8º), con 42,25 Mltr, un 2,1% menos (2,1%); Japón (9º), con 39,37 Mltr (-7,4%), un 2% del total y China (10º), que redujo fuertemente sus compras entre enero y septiembre de este año, quedando en 32 Mltr (-33,6%), un 1,6% de total.

Canadá (11º) mantuvo su puesto, pero sus importaciones de vino español bajaron un 11,4%, hasta casi 25,63 Mltr (1,3%), seguido de Suecia (12º); México (13º) con 22,68 Mltr (-7,6%), un 1,1% del total; Dinamarca (14º), con 21,82 Mltr (-3,7%), un 1,1% del total; Suiza (15º), con casi 19,16 Mltr (-2,7%), un 1% del total; Rusia (16º), con casi 17,25 Mltr (-17,9%); Finlandia (17º), con 11,9 Mltr (-7,6%), un 0,6% del total; República Checa (18º), con 11,57 Mltr (-22,7%), un 0,4% del total; Lituania (19º); Irlanda (20º), con casi 6,58 Mltr (-6,9%), un 0,3% del total y Noruega (21º).

El resto de países de destino del vino español concentró casi 338,51 Mltr, un 17,1% del total, con un descenso conjunto del 5,4% respecto al periodo enero-septiembre de 2022, manteniéndose el porcentaje respecto a entonces.

Por valor:

En cuanto a facturación del vino español en el exterior, Alemania volvió a ocupar el primer lugar, con un 11,8% del total y 291,77 millones de euros, tras incrementar el valor un 2% en relación a los nueve primeros meses de 2022.

Estados Unidos volvió al segundo lugar, con un 11,7% del total y casi 287,25 M€, después de reducir un 7,3% su facturación, situándose Reino Unido en el tercer puesto, con 239,81 M€, un 9,7% del total, con un alza del 6,3% sobre enero-septiembre de 2022, relegando al cuarto lugar del ranking a Francia, con compras de vino español por importe de 232,3 M€, un 0,4% menos, un 9,4% del total.

Entre los 21 principales destinos del vino español, apenas 9 mejoraron su facturación, pero hubo 12 que la redujeron.

En quinto lugar, como país principal de destino de los vinos españoles en valor, se situó Países Bajos, con una factura de 109,6 M€, un 4,4% del total, tras subir un 0,2%, seguido de Suiza (6º), con 162 M€ (4,1%) del total, un 2,5% menos.

Esta media docena de países, todos ellos con más de 100 M€ de facturación, concentró más de la mitad (51,2%) de todo el valor del comercio exterior de vino español, con 1.261,4 millones de euros.

Portugal se situó en 7º lugar, con 100,51 M€ y un alza del 2,7% respecto a lo facturado en enero-septiembre de 2022, un 4,1% del total, seguido de Canadá (8º), ya por debajo de los 100 millones de euros, con 94,6 millones (-9%), un 3,8% del total, y Bélgica (9º), con 87,52 M€ (-0,5%), un 3,6% del total.

Japón (10º) se mantuvo en su puesto, con algo más de 81 M€ facturados, un 3,3% del total, pero con un descenso del 9,5%, seguido de China (11º) con 67,12 M€ facturados, un 2,7% del total, y una caída importante del 20,2% respecto al mismo periodo de 2021.

Suecia (12º) fue uno de los que elevó ligeramente su factura en los nueve primeros meses del año, en un 1,2%, hasta 66,52 M€, un 2,7% del total, seguido de México (13º), que mantiene el puesto, pero que rebaja su valor un 13,4%, hasta casi 63,3 M€, un 2,6%, por delante de Italia (14º), cuyas compras de vino español en valor se hundieron un 32,5%, hasta 60,93 M€ (2,5% del total).

En otro grupo, ya mucho más alejado, se situaron países como Dinamarca (15ª) que, sin embargo, elevó un 6,5% su factura, hasta 40,5 M€, un 1,6% del total, al igual que Rusia (16º), con poco más 25 M€, pero con un aumento del 6,4%, y Noruega (17º), con casi 21,85 M€ y un ligero aumento del 0,8%, un 0,9% del valor total exportado.

Con descensos de facturación se situaron ya Irlanda (18º), con 21,2 M€ (-1%) y Finlandia (19º) con 18,7 M€ (-12,6%) y República Checa (20º), con casi 10,36 M€ (-9,9%), ocupando Lituania el puesto 21º, con cerca de 10,3 M€, facturados, un 8,3% que en el mismo periodo del año anterior.

En el resto de países de destino, la factura ascendió a 433,62 millones de euros, con un descenso del 2,2%, representando el 17,6% del valor total en este periodo, en el que el valor de exportación de vino se redujo un 3,3%, hasta los 2.464,3 millones de euros.

Por precio medio:

Suiza continúa encabezando el ranking de mayor precio medio unitario vendido del vino español en estas tres cuartas partes del año 2023, con 5,25 €/litro, con un leve aumento del 0,2% en relación al mismo periodo del año anterior.

Por encima de los 3 €/litro de media se situaron un grupo de países, como Canadá, con 3,69 €/l y un alza del 2,6%, seguido de Noruega, con una media de 3,68 €/l, lo mismo que un año antes, relegando a Estados Unidos al cuarto puesto, con 3,66 €/l y una leve contracción del 0,2%, seguido de Irlanda, con 3,22 €/l de media, un 6,3% más.

Ya por debajo de los 3 €, pero con una media superior a los 2 €/litro se situaron otro grupo de países de destino encabezados por México, que compró vino español a 2,79 €/litro de media, un 6,3% menos que un año antes, seguido de Suecia, con 2,73 €/l (-0,7%); China, con 2,10 €/l (+20,1%); Bélgica, con 2,10 €/l (+1,7%), Japón, con 2,06 €/l (-2,3%) y Reino Unido, a 2 €/litro de media (+5,7%).

Con precios unitarios medios por debajo ya de 2 €/litro, pero por encima del euro por litro, se situaron Países Bajos, con 1,99 €/litro (+15,9%); Dinamarca, con 1,86 €/l (+10,6%); Finlandia, con 1,57 €/l (-5,4%); Lituania, con 1,47 €/l (+0,6%), y Rusia, a 1,45 €/l (+29,5%).

Ya por debajo del euro por litro de media quedaron República Checa, con 0,90 €/l, y buena parte de nuestros primeros clientes en volumen, como Alemania, con 0,84 €/l (-1,6%); Francia, con 0,54 €/l (+2,6%); Italia, con 0,49 €/l (+4,5%), el mismo precio que Portugal (-3,9%).

En el resto de países, el precio unitario medio fue de 1,28 €/litro, un 3,6% más que en años anteriores.

La media de precio unitario de exportación de los vinos con D.O.P. fue de 5€/litro, con Suiza a la cabeza, con una media de 9,46 €/litro, seguido de México (7,52 €/l) y Estados Unidos (6,73 €/litro).

En los vinos sin DOP envasados, el precio medio unitario fue de 1,48 €/litro, estando Suiza a la cabeza, con 4,58 €/litro, seguido de Noruega (3,45 €/litro) y Estados Unidos (3,37 €/litro).

En los vinos sin D.O.P. a granel más los “Bag in box”, la media fue de apenas 0,52 €/litro, con Rusia a la cabeza (10,91 €/l), seguido de Irlanda (1,78 €/l) y Noruega (1,59 €/l).

En vinos espumosos, con un precio unitario medio de 3,06 €/litro, quien más pagó fue Canadá, con 5,58 €/l de media, seguido de Suiza (4,37 €/l) y Dinamarca (4,09 €/l).

En otros vinos, con una media de 0,81 €/l, el precio más caro fue el de Suiza (4,39 €/l), seguido de Estados Unidos (1,93 €/l) y Canadá (1,86 €/litro).

En síntesis

El mes de septiembre fue bastante negativo para la exportación de vinos españoles, según el Observatorio, y profundizó en la tendencia a la baja tanto en valor, como en volumen que ya se venía registrando desde la pasada primavera.

En dicho mes, las exportaciones de vino bajaron un 11% en valor, hasta los 239,6 millones de euros, con un recorte de 29,6 millones, y un 6,5% en volumen, hasta 173,2 millones de litros, unos 12,1 millones menos.

En términos interanuales (octubre 2022- septiembre 2023), se registraron ya caídas del 2,4% en valor, hasta 2.905,2 millones de euros (-70,8 millones) y del 3,4% en volumen, hasta 2.039,5 millones de litros (casi 20,4 Mhl), con 71,6 millones menos.

En los nueve primeros meses del año, la tendencia fue también negativa, con descensos del 3,4% en valor, hasta 2.129,6 M€ (-75 millones) y del 3,2% en volumen, hasta 1.519,5 millones de litros (casi 15,2 Mhl), unos 50,1 millones menos.

No todo fue negativo por categorías de vinos. En volumen crecieron un 18,3%, hasta 7,62 Mltr, las exportaciones de los vinos en “Bag-in-box), mientras que el vino con D.O.P. envasado fue el que más dejó de exportar en los nueve meses de 2023, con 24,5 millones de litros menos, seguido del vino a granel (-13,4 millones), vino de aguja (-9,2 millones), vino espumoso (-7 millones), vino con DOP a granel (-3,4 millones) y vino de licor (-0,1 millones).

No obstante, en buena parte de estas categorías, aunque bajaron en volumen, aumentaron su valor o, al menos moderaron la caída, al vender en los mercados exteriores a un precio unitario más elevado que un año antes. Y en otras, el mantenimiento o aumento del volumen exportado se logró a costa de vender a un precio menor, lo que redundó en un mantenimiento o incluso en un descenso de la factura de exportación.

Con todo, se notó en el resultado final las menores compras de vino a granel de algunos de nuestros principales clientes, como Italia (-37,3 millones menos) o Francia (-15 millones), mientras que, por el contrario, compraron más volumen Alemania (+25 millones), Costa de Marfil (+17,2 millones) y Portugal (+10,35 millones).

En el caso del vino envasado, el Observatorio destacó que Reino Unido superó a Estados Unidos en valor, con 181 M€ (+5,1%), y a Alemania, en volumen, con 61 millones de litros (+3,4%) convirtiéndose en el primer mercado mundial para nuestro país en esta categoría de vinos por delante de Estados Unidos, Alemania, Suiza y Países Bajos por valor y de Alemania, Portugal, Francia y Estados Unidos por volumen.

FUENTE: SEVI.NET